热点资讯

加拿大、欧央行先后抢跑,5月非农会成为美联储提前降息的催化剂吗?

发布日期:2024-06-08 00:28 点击次数:106

加拿大和欧元区两大关键央行抢跑降息后,压力给到了美联储。而作为美联储最关注的经济风向标之一,5月非农报告会让市场看到提前降息的曙光吗?

北京时间周五20:30,美国劳工部将公布5月非农就业报告。

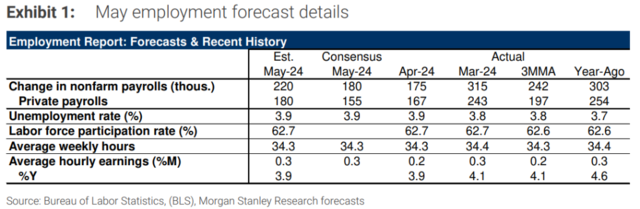

目前华尔街的共识是,5月就业增长可能小幅反弹,工资涨幅和失业率均维持稳定,这将使美联储对利率6月继续保持观望状态。具体来看:

非农新增人数将从上月的17.5万人上升至18万人,但低于前6个月和12个月的平均水平(分别为24.2万和23.4万),华尔街的预测范围在12万至25.8万之间;

平均时薪同比增速为3.9%,持平上月,环比增速从上月的0.3%下降至0.2%;

失业率为3.9%,持平上月,为连续第28个月保持在4%下方。

安永高级经济学家Lydia Boussour表示,这份就业报告将进一步证明劳动力市场不如一年前强劲,而且正在向一个通胀压力较小的平衡状态靠拢。

有分析师认为,市场反应将取决于非农就业人数和工资涨幅的综合表现:如果两者数据都很强劲,美债收益率可能上升,这将给风险资产带来压力。相反,如果两者都不及预期,可能会支撑美债,但美股可能会受到增长担忧情绪的影响。

然而,高盛认为,在这两种情况下,交易商的持仓状况都会导致风险资产价格上涨。

其他就业指标涨跌互现

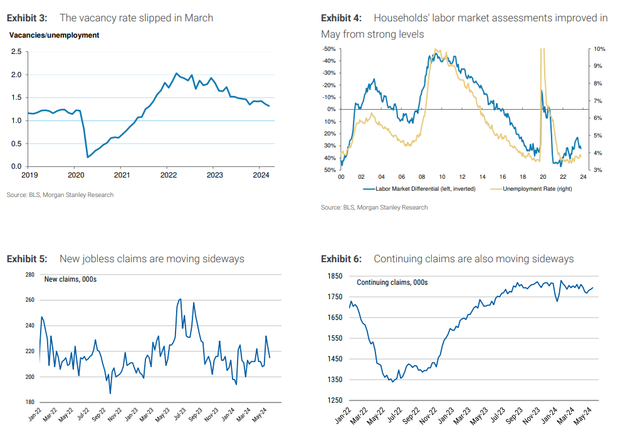

非农报告公布前,5月其他劳动力市场指标喜忧参半:

与就业报告相同的调查窗口期内,初 请失业金人数几乎没有变化;

ADP新增就业人数创三个月最低水平,数据低于预期;

ISM制造业和服务业调查的就业分项指数均小幅上升,其中制造业指标重返扩张区间。

美联储5月褐皮书指出,就业总体上略有增长。大多数地区都表示劳动力供应情况有所改善,但部分行业或地区仍存在一些短缺。

美国消费者信心指数显示,5月消费者对就业市场的看法有所改善。

总体而言,这些指标预示着一个不温不火的非农就业报告。

一直被“打脸”的高盛,反水了

高盛最近几个月一直对非农数据过于乐观,但现在开始变得谨慎起来,预计5月份非农就业人数仅增加16万个,大幅低于市场普遍预期。

高盛认为,当劳动力市场紧张时,就业增长往往在春季招聘旺季(尤其是5月份)出现异常严重的放缓。这是因为:

因季节性因素,原本春季会有更多的招聘,但实际上,劳动力市场紧张时可用劳动力会减少,这种预期并不现实。

高盛追踪的所有五个就业增长替代指标表明,5月非农新增就业人数的中位数为15万,大幅低于4月的19.2万。

不过,由于高盛在过去几个月里一直被数据“打脸”,这反而意味着实际就业数据可能强于预期。

大摩:就业市场依然稳健

另一家大行摩根士丹利预测,5月份非农就业人数将增加22万人,大幅超过华尔街的共识预期。

大摩分析师Sam D Coffin表示,5月份就业会加速反弹,此前4月份的就业增长放缓是由于之前异常温暖的冬季之后的一个暂时性调整。

大摩认为,尽管就业增长速度有所放缓,但就业市场整体上仍然稳定,没有出现明显的萎缩迹象。其报告也提到职位空缺持续下降、初 请失业金变动不大的现象。

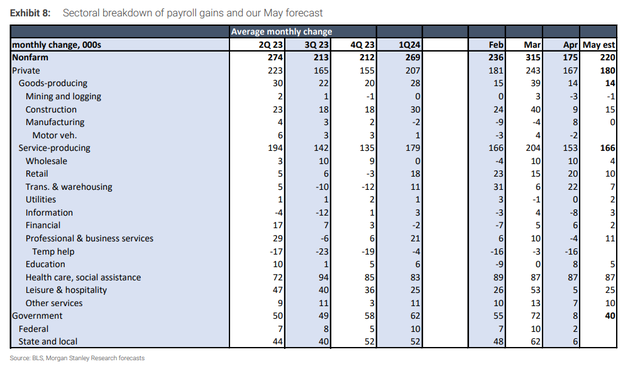

具体来看,大摩预计,5月份,建筑业和休闲、酒店业的就业增长将有所回升,专业和商业服务就业将出现短暂的萎缩,零售和运输业则保持显著地韧性。

野村:若5月新增就业20.5万人,美联储年内将降息两次

相较于高盛和大摩,野村的预测偏向中性,预测5月新增就业20.5万人。

虽然这一预期也高于前值和市场共识预期,较前几个月的平均仍显著降温,野村分析师David Seif等人表示,这将支持美联储在今年9月和12月降息的预期。

然而,只要就业增长和工资增长保持稳定,首次降息的时机将主要取决于实际的通胀情况。

市场预计美联储将在下周的6月利率决议上继续按兵不动,将联邦基金利率维持在5.25%-5.50%的区间不变。

野村表示,公共部门是5月就业增长适度加速的主要驱动力,尽管4月份公共部门就业增长放缓至仅8000个,为一年多以来的最低增速。

就业的坏消息是市场的好消息?

针对全世界都在关心的问题——就业的坏消息对市场来说是否是好消息,高盛交易员John Flood认为,目前的形势对美股而言依然有利。

他给出了一个框架,根据不同的就业人数增长范围,预测标普500指数的涨跌幅度。

结果显示,如果新增就业人数在10-15万之间,标普500指数将上涨100个基点,但如果新增就业15万-20万人,标普500指数或上下波动50个基点。

高盛衍生品交易员Brian Garrett的看法更加微妙。

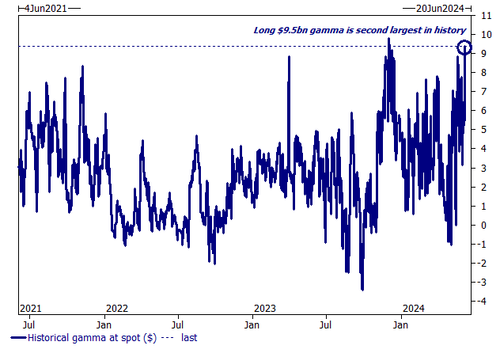

他指出,此次非农就业报告发布之际,标普500指数做市商持有历史最高水平的现货美元Gamma(期权Delta值对标的资产价格的一阶导数),但对上行风险持净空头头寸。

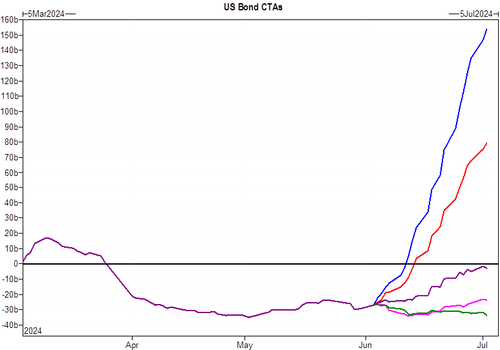

高盛MAPS FICC部门认为,6月初美国债券市场出现了今年1月底以来最强劲的3天表现,表明市场参与者已经提前消化了就业加速放缓的预期。如果数据确实不及预期,美债收益率可能进一步下降。

收益率下降可能有利于风险资产,并可能导致商品交易顾问(CTA)平仓债券空头头寸,从而引发自我强化的市场上涨。