热点资讯

银行允许延期还房贷了?

发布日期:2024-06-08 00:30 点击次数:94

1

前不久,成都工商银行说,买新房可以执行三年零月供,不免利息,而是延长到三年后去交。

现在在成都版本的基础上,又有多个城市迎来了还房贷的最新版本——先息后本。

“先息后本”简单来说,就是你还房贷的时候,只还利息,不还本金。

现在从各城市银行的申请条件来看,普遍可申请的最长年限是2年,也就是2年的时间,你还房贷,都可以只还利息,不还本金。

目前有以下城市出来“先息后本”的贷款政策:

北京:已经确认建行可以申请,最长申请年限2年,2年时间内仅支付利息及最低1元的本金,2年后仍需正常偿还银行本息;

苏州:建行、兴业银行存量房贷都可以申请“先息后本”,兴业银行需要还款12个月以上才能申请。

广州:广州银行、广发、建设银行、兴业银行、农商银行等都有3年免息或5年免息的业务,但部分银行的先息后本有条件,比如广州银行要求买家是公务员事业编,农商银行要求收入在1.5万以上,还要看负债情况。

珠海:建行、兴业、浦发都可以“先息后本”,各银行也都有点门槛,比如建行珠海分行要新盘或优质楼盘才可以申请,一般二手房申请不了,兴业要还款12个月以上才能申请。

除了上面几个城市,目前确定可以执行“先息后本”的,还有杭州、东莞、清远、温州,温州执行的比较早,2022年的时候就可以了。

实际具体算数据的话,“先息后本”条件下的月供,几乎相当于你现在月供的一半。

这2年时间过去之后,等额本息也好,等额本金也好,该怎么还款还是怎么还款。

其实就相当于在等额本息、等额本金这两个还款方式的基础上,增加第三种还款方式:先息后本+等额本金/等额本息。

先息后本可以选择的具体年限要根据跟银行的规定来;等额本金,还是等额本金仍然是按你之前的选择走。

这个最大的好处就是短期内减轻了购房者的负担,但因为本金都放到后面还了,最终需要的利息还会变多。

举个例子,你贷款200万,贷了30年买了一套房,按照现在的基准利率3.95%来算,正常的等额本息,还款总额342万(本金200万+利息142万),月供9500元。

如果是2年先息后本,前2年只还利息,要还15.8万(200万×2年×3.95%);之后28年再按等额本息,需要还款331万(本金200万+利息131万),月供9851元。

加在一起的话,“2年先息后本”的实际还款总额是346.8万,比正常的等额本息还款还要高。

2

银行之所以搞“先息后本”,也是考虑到目前确实有一些购房者存在月供困难的情况,很多扛不住压力的,只能断供,房子抛给银行去拍卖。

但银行拍卖也是个很麻烦的事,现在流拍是常有的事,与其让他们断供,还不如帮客户一起想办法减轻压力,而且银行也不吃亏。

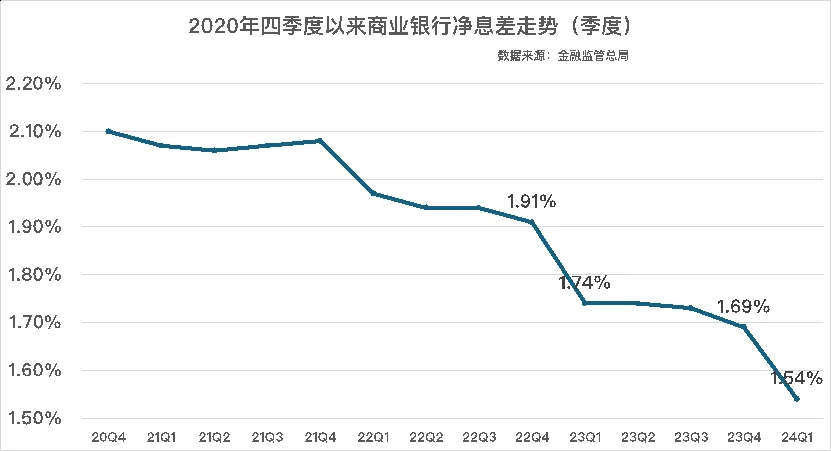

今年一季度银行的息差已经降到1.54%,这个息差背后的意思是存款更多了,贷款更少了。

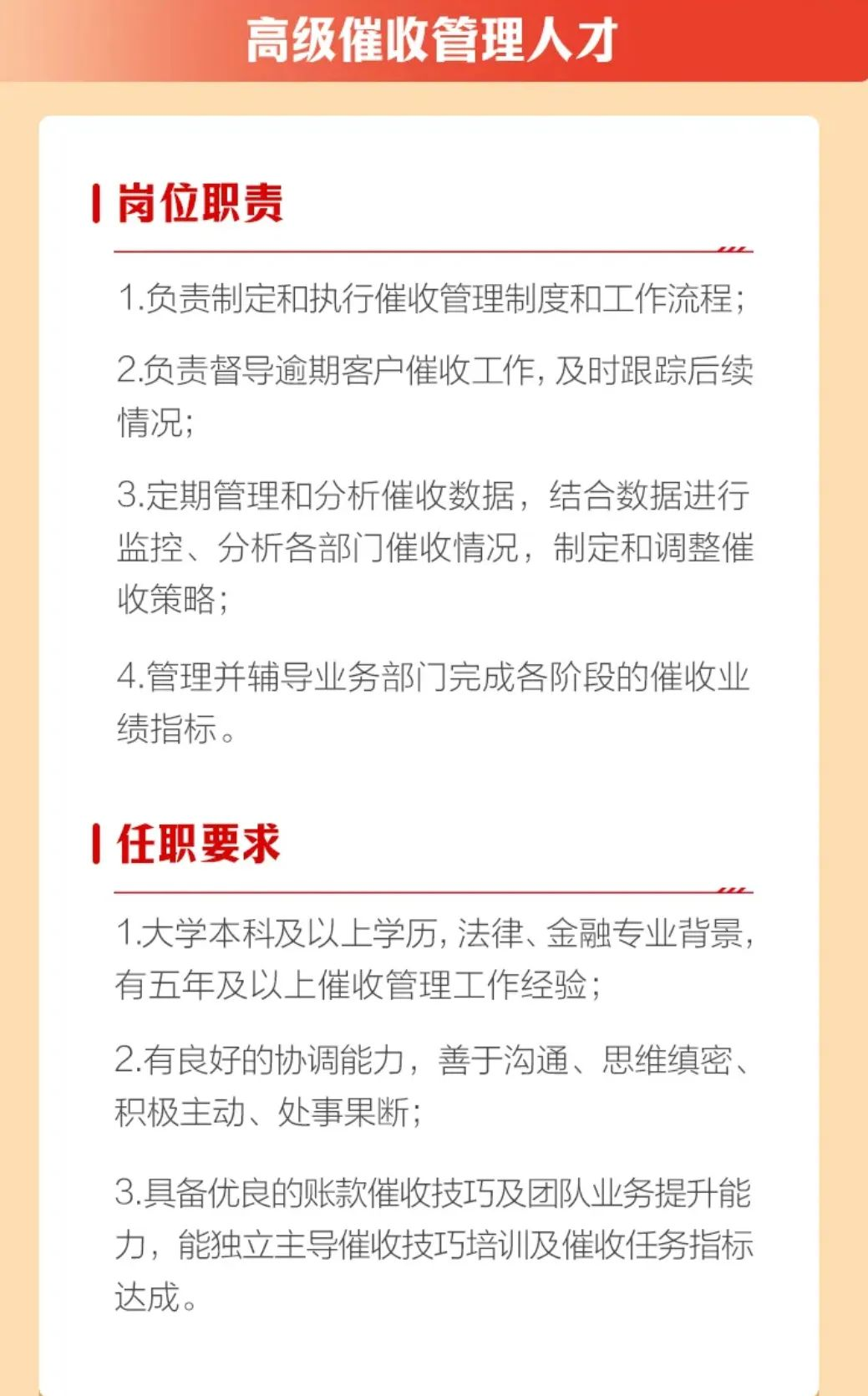

所以,保息差对于现在的银行来说,很紧迫,除了大家都知道的暂停揽储、紧急拉贷款之外,还要防止坏账,这两天银行已经在招催收人才了,就是大家理解意义上催账的。

说白了,银行现在就怕两种人,一是提前还账的,典型的就是房贷;二是借钱不还的,企业是大头,另外就是买房断供的,也在里面。

最近网上很火的一张图,说的是一个准备断供拍卖的房子,却被银行通知说还月供的四分之一就可以,而且这种“优待”还给了两年。

具体内容不知道真假,但是现在确实有城市可以延期还贷了,最少的延半年,最长可以延2-3年,不记还贷逾期。不过相比于“先息后本”来说,执行的城市还比较少。

说明了啥呢?

面对现实的困难,银行只能一点点主动让步了,否则就是坏账率不断提高。

如果说上一次降存量房贷是央妈白纸黑字指导的,那这一次就是银行自己挥旗向存量房贷业主示好。

现在市场上呼声最高的就是降存量房贷,银行肯定是有压力的,但是估计会像上一轮一样,央妈不动口,银行不执行。

那这种局面,银行总要做点什么吧,延期还贷、“先息后本”,当然,大多数银行选择的是后者,有点收益总比一点没有好吧。

再加上这两年,社交媒体上断供的声音也确实多了起来,虽然没有公开的数据,但我们从银行那里了解到,这两年断供的数据确实在明显增加。

一套房子,严格意义上来说就是买家和银行一起买下来的,但银行要的不是房子,而是赚取利息,房子卖不掉,银行拿着也是个负担。

所以这种情况下,延期还款、“先息后本”,还是其他什么招出来也好,都没什么奇怪的。

而且我们看问题不要太悲观,“先息后本”真不是件坏事。

利息虽然多了,但是很多人可能并不会把房子握在手里那么久,很多想要置换的,现在这个行情不是很好,也不建议大家现在卖房,那有“先息后本”和没有“先息后本”区别还是很大的。

短期看,你可以还更少的月供,压力更小一点;

中期看,你也能安心把房子放在手里2、3年,还着低月供,把当下这个寒冬熬过去,之后等行情好一点,再把房子卖掉置换。

“先息后本”就相当于给除了常规的等额本息、等额本金外又一个选择吧,有选择总比没有要好,尤其是对短期有经济压力的人来说,总算可以松一口气了。

因为断供是最后无可奈何的选择,只要能扛过去,谁也不想断供的,如果拍卖的钱还不够还贷款的,那就得自己想办法补上,不仅房子没了,还要掏出多余的钱,那真的是变得一无所有,得不偿失。